Le placement long terme est l’une des décisions financières les plus importantes que vous puissiez prendre et pourtant, la plupart des gens ne savent pas par où commencer. Entre les assurances-vie, les PEA, les SCPI et les ETF, les options sont nombreuses et les conseils contradictoires.

Si vous cherchez à faire fructifier votre épargne sur plusieurs années sans vous perdre dans un jargon financier complexe, vous êtes au bon endroit.

Ce guide rassemble les ressources, outils et stratégies essentiels pour comprendre et pratiquer le placement long terme en France.

Qu’est-ce que le Placement Long Terme ?

Le placement long terme désigne toute stratégie d’investissement dont l’horizon de temps dépasse cinq ans — souvent dix, vingt ou trente ans. Contrairement à la spéculation court terme, l’épargne long terme repose sur la patience, la régularité et les intérêts composés.

Pourquoi ça compte : Un placement long terme de 200 € par mois pendant 25 ans, avec un rendement annuel moyen de 7 %, génère environ 160 000 € dont plus de 100 000 € proviennent des seuls intérêts composés.

L’objectif n’est pas de s’enrichir rapidement. C’est de construire un patrimoine durable en laissant le temps travailler pour vous.

Les caractéristiques clés d’un placement long terme

- Horizon d’investissement étendu : minimum 5 ans, idéalement 10 ans ou plus

- Tolérance aux fluctuations : les marchés montent et descendent — l’investisseur long terme ne panique pas

- Capitalisation des gains : les intérêts génèrent eux-mêmes des intérêts

- Fiscalité optimisée : de nombreuses enveloppes françaises (PEA, assurance-vie) offrent des avantages après plusieurs années de détention

Placement Long Terme vs Épargne Court Terme

Beaucoup confondent épargne de précaution et placement long terme. Ce sont deux choses différentes, avec des objectifs distincts.

Comparaison des approches d’investissement

| Critère | Placement court terme | Placement long terme |

|---|---|---|

| Horizon | 0 à 3 ans | 5 à 30 ans |

| Liquidité | Élevée (accès rapide) | Faible à modérée |

| Rendement potentiel | Faible (1 à 3 %) | Élevé (5 à 10 % selon actifs) |

| Risque | Faible | Modéré à élevé |

| Exemples | Livret A, LDDS, fonds euros | PEA, ETF, SCPI, assurance-vie UC |

| Objectif | Sécurité, disponibilité | Croissance patrimoniale |

| Fiscalité | Immédiate | Allégée après 5-8 ans |

La règle de base : votre épargne de précaution (3 à 6 mois de dépenses) reste sur des supports liquides. Le reste peut travailler en placement long terme.

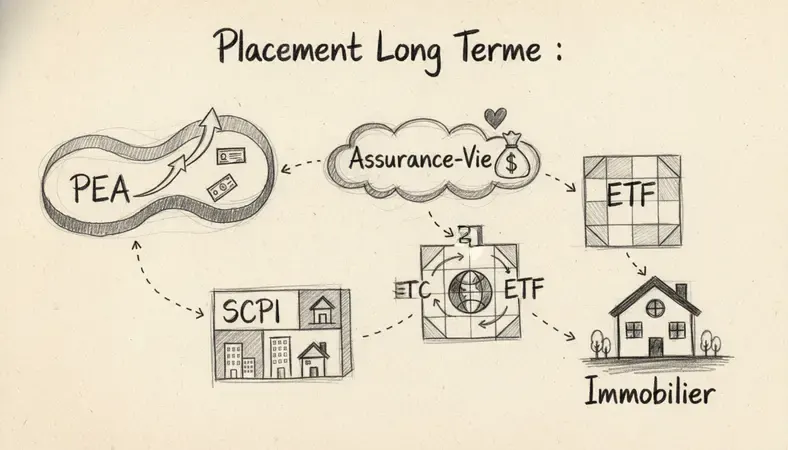

Les Principaux Types de Placements Long Terme

L’épargne à long terme ne se limite pas à un seul produit. Voici les véhicules les plus utilisés en France.

Le Plan d’Épargne en Actions (PEA)

Le PEA est l’enveloppe reine pour investir en bourse avec une fiscalité allégée. Après 5 ans de détention, les gains sont exonérés d’impôt sur le revenu (seuls les prélèvements sociaux de 17,2 % s’appliquent).

- Plafond de versement : 150 000 € (PEA classique)

- Supports éligibles : actions européennes, ETF éligibles PEA

- Idéal pour : les investisseurs souhaitant s’exposer aux marchés actions sur le long terme

L’Assurance-Vie

L’assurance-vie est le placement préféré des Français, avec plus de 1 900 milliards d’euros encours. Elle combine sécurité (fonds euros) et performance (unités de compte).

- Avantage fiscal après 8 ans : abattement annuel de 4 600 € (ou 9 200 € pour un couple) sur les gains

- Supports : fonds euros garantis, ETF, SCPI, fonds actions

- Idéal pour : la transmission de patrimoine et la diversification

Les ETF (Exchange-Traded Funds)

Les fonds indiciels cotés (ETF) répliquent la performance d’un indice boursier comme le CAC 40 ou le S&P 500. Ils offrent une diversification instantanée à faible coût.

- Frais de gestion : souvent inférieurs à 0,30 % par an

- Accessibles via PEA, assurance-vie ou compte-titres ordinaire

- Idéal pour : les investisseurs débutants ou ceux qui veulent une approche passive

Si vous êtes investisseur débutant, les ETF représentent souvent le meilleur point de départ pour un placement long terme.

Les SCPI (Sociétés Civiles de Placement Immobilier)

Les SCPI permettent d’investir dans l’immobilier sans les contraintes de la gestion locative directe. Vous achetez des parts, et une société de gestion s’occupe du reste.

- Rendement moyen historique : entre 4 % et 6 % par an

- Ticket d’entrée : accessible à partir de quelques centaines d’euros selon les plateformes

- Idéal pour : diversifier avec de l’immobilier sans gérer un bien physique

L’Immobilier en Direct

L’investissement immobilier locatif reste une valeur refuge pour le placement long terme. L’effet de levier du crédit, les loyers perçus et la valorisation du bien constituent trois sources de rendement simultanées.

- Nécessite un apport et une capacité d’emprunt

- Gestion plus lourde que les placements financiers

- Idéal pour : ceux qui veulent un actif tangible et maîtrisent les mécanismes fiscaux

Avantages du Placement Long Terme

Le placement long terme n’est pas qu’une question de rendement. C’est une philosophie qui transforme votre rapport à l’argent.

- Les intérêts composés : chaque euro gagné travaille à son tour. Plus l’horizon est long, plus l’effet est puissant.

- La résistance aux crises : un investisseur qui a maintenu son placement long terme pendant la crise de 2008 a récupéré ses pertes en 3 à 5 ans — et a largement surperformé depuis.

- La discipline financière : investir régulièrement, même de petites sommes, crée des habitudes solides. Avoir une routine pour réussir ses investissements est un facteur de succès souvent sous-estimé.

- L’optimisation fiscale : les enveloppes françaises récompensent la patience avec des avantages fiscaux croissants dans le temps.

Risques et Points de Vigilance

Aucun placement long terme n’est sans risque. Voici ce qu’il faut garder en tête.

- Risque de marché : la valeur des actions et ETF fluctue. Une baisse temporaire ne signifie pas une perte définitive, mais elle peut être psychologiquement difficile à supporter.

- Risque d’inflation : un livret A à 3 % ne protège pas toujours contre une inflation à 4 %. Certains placements long terme battent l’inflation, d’autres non.

- Risque de liquidité : certains placements (SCPI, immobilier) ne se revendent pas en quelques jours. Assurez-vous de ne pas avoir besoin de ces fonds à court terme.

- Risque de concentration : tout mettre sur un seul actif ou secteur augmente le risque. La diversification est la règle d’or du placement long terme.

- Risque réglementaire : les règles fiscales peuvent évoluer. Les avantages du PEA ou de l’assurance-vie ne sont pas gravés dans le marbre.

Pour ceux qui envisagent des stratégies plus avancées comme la diversification géographique, la théorie des 5 drapeaux offre une perspective intéressante sur la répartition des actifs à l’international.

Comment Débuter un Placement Long Terme

Commencer un placement long terme ne nécessite pas un capital important. Voici les étapes concrètes.

- Définir votre objectif : retraite, achat immobilier, transmission ? L’horizon et le montant cible guident le choix des supports.

- Constituer une épargne de précaution : avant tout placement long terme, avoir 3 à 6 mois de dépenses disponibles sur un livret.

- Choisir l’enveloppe adaptée : PEA pour la bourse, assurance-vie pour la flexibilité, SCPI pour l’immobilier papier.

- Définir votre profil de risque : prudent, équilibré ou dynamique : cela détermine la répartition entre fonds sécurisés et actifs plus volatils.

- Investir régulièrement : les versements programmés (même 50 € par mois) lissent le coût d’entrée et disciplinent l’épargne.

- Ne pas toucher aux placements : la tentation de retirer en période de baisse est la principale cause de sous-performance des investisseurs particuliers.

Si vous vous demandez comment investir 1 000 euros pour commencer, les ETF via un PEA ou une assurance-vie en ligne constituent souvent la réponse la plus efficace.

Ressources Officielles et Outils Pratiques

Sites et organismes de référence

- AMF (Autorité des Marchés Financiers) : le régulateur français des marchés financiers. Son site propose des guides pédagogiques sur les placements, les arnaques à éviter et les droits des investisseurs. Accessible sur amf-france.org.

- Banque de France : publie des données sur les marchés financiers français et des ressources sur l’épargne des ménages.

- Service-public.fr : explique clairement les règles fiscales des principaux placements (PEA, assurance-vie, livrets réglementés).

Outils de simulation

- Simulateurs de capitalisation : des outils en ligne permettent de projeter la croissance d’un placement long terme selon le montant investi, la durée et le taux de rendement. Recherchez « simulateur intérêts composés » pour en trouver plusieurs.

- Comparateurs d’assurances-vie : des plateformes indépendantes comparent les frais, les supports disponibles et les rendements des fonds euros des principaux contrats du marché.

Lectures recommandées

- « L’investisseur intelligent » de Benjamin Graham : la référence absolue sur l’investissement long terme et la valeur intrinsèque des actifs.

- « Père riche, père pauvre » de Robert Kiyosaki : une introduction accessible à la philosophie de l’épargne active et du placement long terme.

- Rapports annuels de l’INSEE sur l’épargne des ménages : données chiffrées sur les comportements d’épargne des Français.

Questions Fréquentes sur le Placement Long Terme

Quel est le meilleur placement long terme en France ?

Il n’existe pas de réponse universelle. Le PEA offre la meilleure fiscalité pour les actions européennes. L’assurance-vie multisupport combine flexibilité et transmission.

Les ETF offrent performance et simplicité à faible coût. Le meilleur placement long terme est celui qui correspond à votre profil de risque, votre horizon et votre objectif.

Combien faut-il investir pour commencer un placement long terme ?

Certaines assurances-vie en ligne acceptent des versements à partir de 100 €.

Des ETF s’achètent dès quelques dizaines d’euros via certains courtiers. L’essentiel n’est pas le montant initial, mais la régularité. 100 € par mois pendant 20 ans surpassent largement 10 000 € investis une seule fois et laissés sans suite.

Le placement long terme est-il vriament risqué ?

Paradoxalement, le placement long terme réduit le risque global. Sur des horizons de 10 ans ou plus, les marchés actions ont historiquement toujours été positifs, même en incluant les grandes crises.

Le risque réel est de ne pas investir du tout et de laisser son épargne perdre de la valeur face à l’inflation.

Peut-on récupérer son argent avant la fin prévue ?

Oui, dans la plupart des cas. Le PEA et l’assurance-vie sont des enveloppes rachetables à tout moment, mais un retrait avant 5 ans (PEA) ou 8 ans (assurance-vie) réduit ou annule les avantages fiscaux.

Les SCPI et l’immobilier direct sont moins liquides et nécessitent plus de temps pour revendre.

Quelle différence entre épargne long terme et investissement ?

L’épargne à long terme désigne généralement des supports peu risqués (livrets, fonds euros) qui préservent le capital. L’investissement long terme implique une prise de risque calculée (actions, immobilier, ETF) en échange d’un rendement potentiellement plus élevé. Une stratégie équilibrée combine les deux selon votre situation.

Pensées Finales

Le placement long terme n’est pas réservé aux experts ou aux grandes fortunes. Avec les bons outils et une approche régulière, chaque investisseur peut construire un patrimoine solide sur la durée.

Découvrez les analyses, stratégies et guides pratiques sur la finance personnelle, les ETF, et les revenus passifs chez Le Nouvel Investisseur, le média de la nouvelle génération d’investisseurs.