Je vais être franc : dans ma vie d’investisseur et d’entrepreneur nomade, je n’ai pas de temps à perdre avec des banques qui m’envoient des courriers en papier ou qui me font poireauter au guichet. J’ai besoin d’une neo-banque rapide, internationale et transparente.

Depuis 2019, N26 m’accompagne dans mes voyages, mes business et mes investissements. Et aujourd’hui, je te donne mon avis complet sur N26, basé sur mon expérience réelle, sans bullshit, sans brochure marketing.

C’est quoi N26, concrètement ?

C’est une banque 100 % mobile, basée en Allemagne, qui te permet d’ouvrir un compte courant en quelques minutes depuis ton téléphone. Tu reçois une carte Mastercard (physique ou virtuelle) et tu gères tout depuis l’application.

C’est pensé pour ceux qui bougent, qui veulent tout contrôler depuis leur smartphone et qui refusent les lenteurs des banques traditionnelles.

Comment j’utilise N26 pour faire mes petits investissements

Si N26 est d’abord connue comme banque mobile, elle a commencé à proposer des fonctionnalités d’investissement, mais il faut être clair : ce n’est pas (encore) une plateforme de trading avancée.

C’est surtout pensé pour te permettre de faire fructifier ton argent sans quitter l’app.

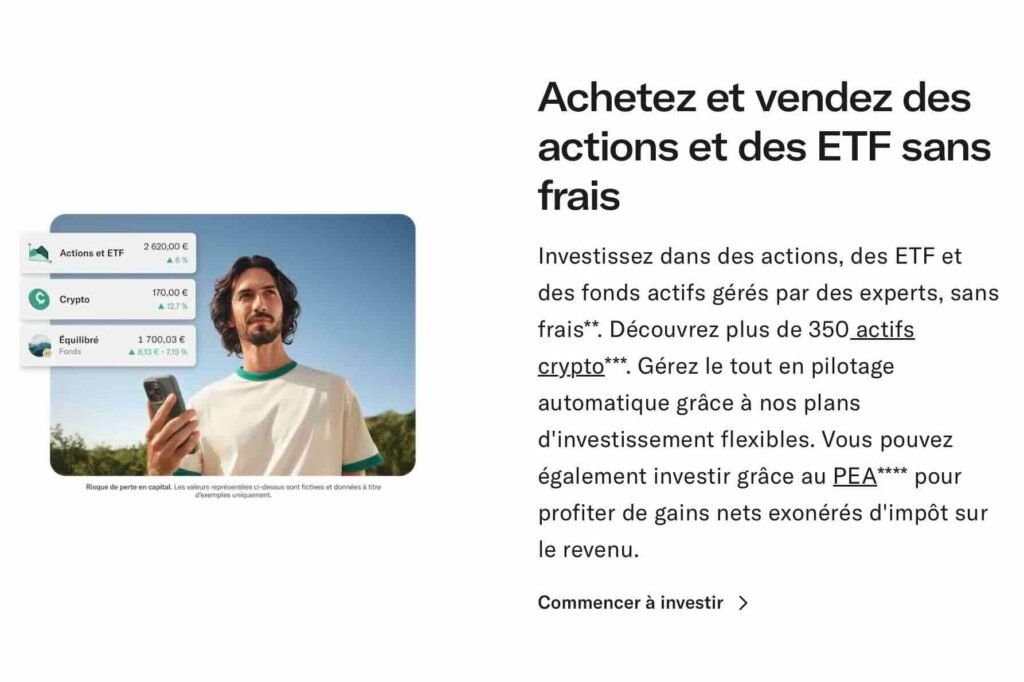

1. Pour investir dans des actions et des ETF

- Disponible dans certains pays européens (déploiement progressif).

- Permet d’investir dans des ETF diversifiés (fonds indiciels) directement depuis ton compte.

- Frais de gestion transparents (environ 1 % par an).

- Pas besoin d’ouvrir un compte-titres séparé, tout passe par N26.

💡 Idéal pour un investisseur qui débute en bourse ou quelqu’un qui veut placer un petit capital sans se prendre la tête.

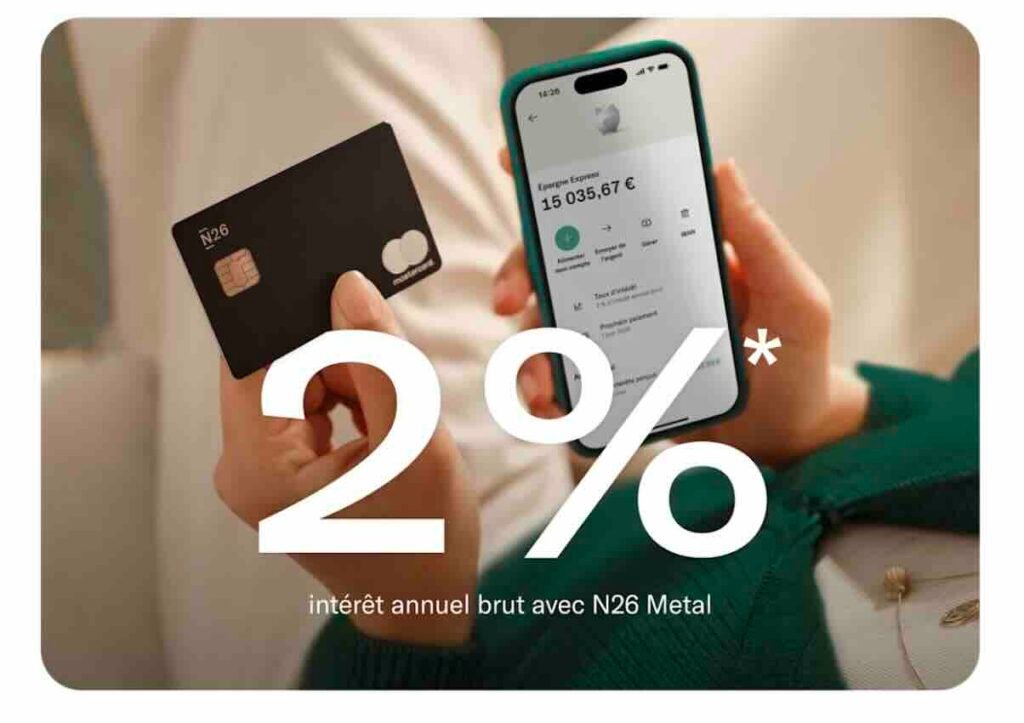

2. N26 Spaces pour générer 2% sur mon capital

- Ce ne sont pas des « investissements » à proprement parler, mais des sous-comptes qui peuvent générer des intérêts annuels (taux variables selon l’offre).

- Pratique pour mettre de côté un fonds d’urgence ou un budget voyage tout en le laissant travailler un minimum.

- Intérêts versés mensuellement, visibilité en temps réel.

3. Crypto et produits dérivés via partenaires

- N26 a lancé N26 Crypto dans certains pays : possibilité d’acheter et vendre plus de 200 cryptomonnaies depuis l’application.

- Les frais tournent autour de 1,5 % par transaction (un peu plus élevés que sur un exchange dédié, mais avec la simplicité d’un compte bancaire).

- Connexion directe à ton solde N26, donc achat instantané.

⚠️ Pas encore dispo dans tous les pays — vérifier avant d’ouvrir un compte juste pour ça.

4. Possibilité de PEA, mais pas d’assurance-vie

La philosophie reste celle d’un outil simple, pas d’une plateforme de trading pro.

N26 permet d’acheter des actions en direct ou d’ouvrir un PEA. Mais, ce n’est pas possible d’ouvrir une assurance-vie. Mais, bon, franchement, on peut s’en passer.

Ce que je pense des cartes bancaires

Mon avis sur la banque N26 : le bon et le moins bon

✅ Ce que j’aime

- Ouverture ultra-rapide – 10 minutes montre en main, sans paperasse. C’est le grand avantage de toutes les Neo-banques.

- Pas de frais cachés – je sais exactement combien je paie, et les frais à l’étranger sont ultra compétitifs.

- Application claire – catégorisation automatique des dépenses, notifications instantanées, IBAN dispo immédiatement.

- Retraits et paiements à l’étranger – pas de mauvaise surprise, je retire en Croatie, en Espagne ou à Bali sans frais monstrueux.

- Multi-cartes et virtuelles – parfait pour sécuriser mes achats en ligne.

❌ Ce que j’aime moins

- Pas de chéquier ni d’agence – si tu es accro aux guichets, passe ton chemin. Je veux dire, si tu as du cash par exemple a faire entrer, c’est clair qu’une Neo-banque n’est pas adapte à tes besoins.

- Support parfois lent – en cas de pépin, le chat peut manquer de réactivité.

- Pas idéal pour les grosses sommes – pour investir ou recevoir des montants importants, je préfère une banque « solide » avec plus de garanties locales.

Comment j’utilise N26 dans ma vie d’investisseur et de voyageur

Je m’en sers comme compte international mobile :

- Voyages : j’y mets un budget voyage, ce qui me permet de dépenser sans toucher à mes comptes principaux.

- Investissements en ligne : parfait pour payer mes abonnements d’outils, recevoir des paiements d’affiliation, ou tester des plateformes. En fait, j’ai fais mes petits investissements dessus.

- Séparation budgétaire : j’ai un espace N26 dédié à mes dépenses « plaisir » – ça évite de mélanger avec mon cash-flow business.

Exemple concret : l’été dernier, j’étais en Croatie. J’ai payé hôtel, restos, locations et même un scooter électrique directement avec ma carte N26. Pas de frais cachés, pas de prise de tête avec les devises.

N26 vs autres banques en ligne

- Revolut : plus orientée trading et crypto, mais moins claire sur les frais à long terme. Je l’ai aussi.

- Wise : imbattable pour les transferts internationaux, mais moins pratique comme compte principal.

- Boursorama : parfait en France, mais moins flexible pour un usage 100 % nomade.

N26 reste mon compromis préféré entre simplicité, mobilité et coût réduit.

Mon verdict

Si tu voyages souvent, que tu es freelance, investisseur, ou simplement allergique aux paperasses bancaires, N26 est une des meilleures Neo-banques du marché.

Par contre, ne l’utilise pas comme seule banque : garde toujours un second compte dans une banque traditionnelle pour sécuriser tes fonds et recevoir de grosses sommes.

« Dans ma stratégie d’investisseur libre, chaque outil compte. Cette banque, c’est ma petite arme de mobilité financière. Ce n’est pas parfait, mais pour voyager léger, éviter les frais inutiles et gérer mon argent depuis n’importe où, ça fait le job. »

💡 Si tu veux tester, ouvre ton compte en 10 minutes via ce lien partenaire et commence à bouger librement avec ton argent.

FAQ N26 : tout ce que vous devez savoir

1. C’est une vraie banque ?

Oui. N26 est une banque allemande agréée et régulée par la BaFin (autorité financière allemande). Tes dépôts sont protégés jusqu’à 100 000 € grâce au système de garantie des dépôts européen. C’est ce qu’on appelle une Neo-banque.

2. Est-ce que N26 est gratuite ?

L’ouverture d’un compte Standard est gratuite. Tu peux aussi choisir des formules payantes (Smart, You, Metal) qui offrent plus d’avantages : retraits gratuits à l’étranger, assurances voyages, cartes premium, etc.

3. Est-ce qu’il y a prend des frais à l’étranger ?

Sur la formule gratuite, les paiements en devise sont sans frais, mais les retraits hors zone euro peuvent coûter 1,7 %. Avec les formules You et Metal, les retraits à l’étranger sont gratuits.

4. Comment ouvrir un compte sur N26 ?

- Télécharge l’application sur votre téléphone.

- Remplis le formulaire et vérifie ton identité par vidéo

- Reçois ton IBAN immédiatement et ta carte par courrier

💡 En 10 minutes, ton compte est actif.

5. Est-ce que je peux investir avec N26 ?

Oui, via N26 Invest (ETF) et N26 Crypto (Bitcoin, Ethereum et plus de 200 cryptos) dans les pays où c’est disponible. Mais ce n’est pas une plateforme de trading avancée.

6. Est-ce sûr de mettre de grosses sommes sur N26 ?

Tes fonds sont protégés jusqu’à 100 000 €, mais par prudence, je conseille d’avoir une banque secondaire pour répartir ton capital.

7. Est-ce que N26 propose un découvert ou un crédit ?

Oui, N26 propose un découvert autorisé et des crédits personnels dans certains pays, avec un processus 100 % en ligne.

8. Puis-je recevoir mon salaire sur une Neo-banque ?

Oui. Tu reçois un IBAN européen (DE) et tu peux le donner à ton employeur. Les virements SEPA arrivent en général en 24h.

9. Est-ce que N26 est bien pour voyager ?

Clairement oui. C’est l’une des meilleures banques mobiles pour les voyageurs : paiements gratuits dans toutes les devises et gestion depuis l’app.

10. N26 a-t-elle des agences physiques ?

Non. Tout se fait en ligne via l’application ou le support client.

📌 Astuce Victor :

«Utilise cette banque comme compte secondaire pour tes voyages, achats en ligne et dépenses en devises. Tu gardes ta banque principale pour les gros montants et l’épargne long terme. »