La bourse, investie sur le long terme, est l'un des rares outils accessibles au grand public qui permet de transformer une épargne modeste en patrimoine significatif. Des études montrent que le marché actions américain a délivré un rendement annuel moyen d'environ 10 % sur les 100 dernières années, dividendes réinvestis. C'est un chiffre que peu de placements peuvent rivaliser.

Pourtant, beaucoup hésitent. La volatilité fait peur, les krachs restent dans les mémoires, et les médias financiers amplifient chaque correction. Ce guide vous explique comment fonctionne réellement la bourse investissement long terme, pourquoi le temps est votre meilleur allié, et comment construire une stratégie solide dès aujourd'hui.

Qu'est-ce que l'investissement en bourse sur le long terme ?

L'investissement en bourse sur le long terme désigne le fait d'acheter des actifs financiers — actions, ETF, fonds — avec l'intention de les conserver pendant au moins cinq ans, souvent bien plus. L'objectif n'est pas de spéculer sur les variations quotidiennes des cours, mais de bénéficier de la croissance économique sur la durée.

Le concept central derrière la bourse investissement long terme est l'intérêt composé : vos gains génèrent eux-mêmes des gains. Einstein aurait qualifié cela de "huitième merveille du monde". Que ce soit apocryphe ou non, la mécanique, elle, est bien réelle.

Chiffre clé : 10 000 € investis en 1990 dans un fonds répliquant le S&P 500 valaient environ 180 000 € en 2020, dividendes réinvestis. Sans rien faire d'autre qu'attendre.

La bourse investissement long terme se distingue fondamentalement du trading actif. Ici, vous n'essayez pas de deviner les mouvements à court terme. Vous pariez sur la croissance des entreprises et de l'économie mondiale sur des décennies.

Les différents véhicules d'investissement à long terme

Quand on parle de bourse investissement long terme, plusieurs types d'actifs entrent en jeu :

- Actions en direct : vous achetez des parts d'une entreprise spécifique. Potentiel de rendement élevé, mais risque concentré.

- ETF (Exchange-Traded Funds) : fonds indiciels cotés en bourse qui répliquent un indice comme le CAC 40 ou le S&P 500. Diversification automatique, frais faibles.

- Fonds actifs : gérés par des professionnels qui sélectionnent les titres. Frais plus élevés, performances souvent inférieures aux ETF sur le long terme.

- REIT (fonds immobiliers cotés) : permettent d'investir dans l'immobilier via la bourse.

Pour la grande majorité des investisseurs débutants, les ETF représentent l'entrée en matière idéale dans la bourse investissement long terme.

Pourquoi investir en bourse sur le long terme ?

La réponse tient en un mot : le temps. Plus vous restez investi, plus les probabilités jouent en votre faveur.

La puissance des intérêts composés

Voici un exemple concret. Vous investissez 200 € par mois à partir de 25 ans, avec un rendement annuel moyen de 8 % :

- À 35 ans : environ 36 000 € investis, valeur du portefeuille ≈ 37 000 €

- À 45 ans : environ 72 000 € investis, valeur du portefeuille ≈ 91 000 €

- À 65 ans : environ 144 000 € investis, valeur du portefeuille ≈ 702 000 €

La différence entre ce que vous avez versé (144 000 €) et ce que vous possédez (702 000 €) représente les intérêts composés au travail. C'est la mécanique fondamentale de la bourse investissement long terme.

Battre l'inflation

L'épargne sur un livret A rapporte actuellement 3 % en France (taux 2024). L'inflation historique tourne autour de 2 à 3 % par an. Résultat : votre pouvoir d'achat stagne, voire recule.

La bourse investissement long terme offre historiquement des rendements bien supérieurs à l'inflation. Sur 20 ans, la différence cumulée entre un livret A et un portefeuille d'ETF diversifié peut représenter plusieurs dizaines de milliers d'euros.

La résilience du marché face aux crises

Le marché boursier a survécu à toutes les crises : 1929, 2000, 2008, 2020. À chaque fois, il a non seulement récupéré mais dépassé ses précédents sommets. Un investisseur qui aurait maintenu son portefeuille pendant la crise de 2008 aurait récupéré ses pertes en environ 4 ans et continué à progresser.

C'est pourquoi la bourse investissement long terme fonctionne : le temps efface les crises.

Les meilleures stratégies d'investissement à long terme

Il n'existe pas de stratégie universelle, mais certaines approches ont fait leurs preuves pour la bourse investissement long terme.

Le Dollar-Cost Averaging (DCA) ou investissement programmé

Le DCA consiste à investir une somme fixe à intervalles réguliers, quelle que soit la situation du marché. Par exemple, 300 € chaque mois, automatiquement.

Cette stratégie présente plusieurs avantages pour la bourse investissement long terme :

- Vous achetez plus d'unités quand les prix baissent et moins quand ils montent.

- Vous supprimez l'émotion : plus besoin de "timer" le marché.

- Vous construisez une habitude d'épargne disciplinée.

Le DCA est la stratégie recommandée pour la plupart des investisseurs qui débutent dans la bourse investissement long terme.

Le Buy and Hold

Acheter et conserver. Warren Buffett résume cette philosophie ainsi : "Notre période de détention préférée est pour toujours." L'idée est de sélectionner des actifs de qualité et de les garder indépendamment des fluctuations.

Cette approche est particulièrement efficace avec des ETF larges comme le MSCI World, qui couvre plus de 1 500 entreprises dans 23 pays développés.

L'investissement en dividendes

Certains investisseurs privilégient les actions qui versent des dividendes réguliers. L'objectif : générer un flux de revenus passifs croissant. Un portefeuille bien construit peut, sur le long terme, générer des revenus mensuels significatifs — une stratégie que beaucoup d'investisseurs expérimentés de Le Nouvel Investisseur mettent en place.

Comparaison des stratégies de bourse investissement long terme

Quelle stratégie choisir selon votre profil ?

| Stratégie | Effort requis | Horizon idéal | Profil adapté | Rendement potentiel |

|---|---|---|---|---|

| DCA sur ETF | Très faible | 10–30 ans | Débutant, investisseur régulier | 7–10 % / an |

| Buy and Hold | Faible | 15–30 ans | Patient, peu réactif aux crises | 8–12 % / an |

| Dividendes | Moyen | 10–25 ans | Cherche revenus passifs | 4–7 % + croissance |

| Stock picking | Élevé | Variable | Expérimenté, temps disponible | Variable (risqué) |

La plupart des investisseurs particuliers obtiennent les meilleurs résultats avec le DCA sur ETF. Simple, efficace, reproductible.

Comment commencer à investir en bourse sur le long terme

Passer à l'action est plus simple qu'il n'y paraît. Voici les étapes concrètes pour démarrer votre parcours de bourse investissement long terme.

Étape 1 : Choisir la bonne enveloppe fiscale

En France, deux enveloppes sont particulièrement adaptées à la bourse investissement long terme :

- Le PEA (Plan d'Épargne en Actions) : exonération d'impôt sur les plus-values après 5 ans de détention (hors prélèvements sociaux de 17,2 %). Limité aux actions et ETF européens.

- L'assurance-vie : flexibilité maximale, fiscalité avantageuse après 8 ans, accès à une large gamme d'actifs. Idéale pour la bourse investissement long terme.

- Le compte-titres ordinaire (CTO) : aucune limite de versement, accès à tous les marchés mondiaux, mais sans avantage fiscal.

Pour un investisseur débutant, le PEA est souvent le premier choix pour la bourse investissement long terme en France.

- Sélectionner un courtier sérieux

Parmi les courtiers populaires en France pour la bourse investissement long terme : Boursorama, Trade Republic, Fortuneo, Degiro. Comparez les frais de courtage, la qualité de l'interface et la gamme d'ETF disponibles.

- Définir votre allocation

Une règle simple pour débuter : 80 à 90 % en ETF monde (MSCI World ou ACWI), 10 à 20 % en obligations ou cash de précaution. Ajustez selon votre tolérance au risque et votre horizon.

- Automatiser vos investissements

Mettez en place un virement automatique mensuel vers votre compte de bourse. L'automatisation est le secret numéro un de la réussite en bourse investissement long terme : elle supprime la procrastination et l'émotion.

- Ne pas toucher au portefeuille

La règle d'or de la bourse investissement long terme : résistez à l'envie de vendre lors des crises. Les investisseurs qui ont paniqué en mars 2020 ont cristallisé leurs pertes. Ceux qui ont tenu ont récupéré en quelques mois.

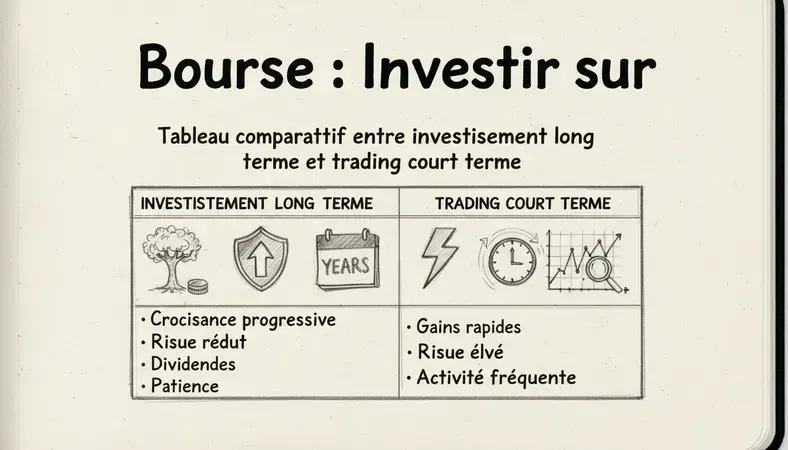

Bourse long terme vs court terme : différences clés

Comprendre la distinction entre investissement à long terme et spéculation à court terme est fondamental pour choisir votre approche de bourse investissement long terme.

Comparaison : investissement long terme vs court terme

| Critère | Investissement long terme | Trading court terme |

|---|---|---|

| Horizon | 5 à 30+ ans | Jours à quelques mois |

| Objectif | Croissance patrimoniale | Gains rapides |

| Temps requis | Très faible (quelques heures/an) | Élevé (quotidien) |

| Risque | Modéré et décroissant avec le temps | Élevé et constant |

| Fiscalité | Optimisable (PEA, assurance-vie) | Moins favorable |

| Probabilité de succès | Élevée sur 10+ ans | Moins de 10 % des traders gagnent |

| Stress | Faible | Très élevé |

Les statistiques sont sans appel : selon l'Autorité des marchés financiers, environ 89 % des traders particuliers actifs perdent de l'argent sur les marchés. La bourse investissement long terme inverse cette équation.

Les erreurs courantes en bourse sur le long terme

Même avec une bonne stratégie, certains comportements sabotent les résultats en bourse investissement long terme.

Vendre pendant les crises

C'est l'erreur numéro un. Quand les marchés chutent de 30 %, l'instinct pousse à vendre pour "limiter les pertes". Mais vendre, c'est transformer une perte temporaire en perte définitive. La bourse investissement long terme exige de rester investi, surtout quand c'est inconfortable.

Essayer de "timer" le marché

"J'attendrai que le marché baisse pour investir." Cette phrase coûte des fortunes. Des études montrent que manquer les 10 meilleures journées boursières sur 20 ans peut réduire votre rendement de moitié. Personne ne prédit ces journées à l'avance.

Négliger la diversification

Concentrer son portefeuille sur quelques actions ou un seul secteur amplifie le risque sans améliorer le rendement espéré. Un ETF MSCI World vous donne accès à plus de 1 500 entreprises dans 23 pays pour quelques euros de frais annuels.

Payer trop de frais

Les frais de gestion semblent anodins : 0,1 % vs 2 % par an. Sur 30 ans, la différence sur un portefeuille de 100 000 € représente plus de 150 000 € d'écart. Privilégiez les ETF à faibles frais pour votre bourse investissement long terme.

Commencer trop tard

Chaque année d'attente a un coût réel. Un investisseur qui commence à 25 ans avec 200 €/mois accumule deux fois plus qu'un investisseur qui commence à 35 ans avec le même effort. Pour les investisseurs débutants, le moment idéal pour commencer la bourse investissement long terme, c'est maintenant.

Rendements attendus et gestion du risque en bourse long terme

Que peut-on réalistement espérer ?

Les rendements historiques de la bourse investissement long terme donnent des repères utiles :

- Actions mondiales (MSCI World) : environ 8 à 10 % par an sur 30 ans, avant inflation.

- Actions américaines (S&P 500) : environ 10 % par an sur 100 ans, dividendes réinvestis.

- Obligations : environ 3 à 5 % par an, avec moins de volatilité.

- Portefeuille 80/20 (actions/obligations) : environ 7 à 9 % par an, avec un profil risque modéré.

Ces chiffres sont des moyennes. Certaines années seront à -30 %, d'autres à +25 %. La régularité sur le long terme efface ces écarts.

Comment gérer le risque ?

La gestion du risque en bourse investissement long terme repose sur trois piliers :

- La diversification : ne pas mettre tous ses œufs dans le même panier. ETF monde, différents secteurs, différentes zones géographiques.

- L'horizon temporel : plus vous investissez longtemps, plus le risque de perte diminue. Sur 20 ans, le marché actions américain n'a jamais affiché de rendement négatif.

- Le rééquilibrage : une fois par an, ajustez votre allocation pour revenir à votre répartition cible. Vendez ce qui a trop monté, achetez ce qui a baissé.

Key Insight : L'investissement en bourse sur le long terme réduit mécaniquement le risque avec le temps. Un investisseur qui reste 20 ans investi dans un ETF monde diversifié a historiquement toujours réalisé un gain positif, quelle que soit la date d'entrée.

Adapter le risque à votre situation

Votre profil de risque évolue avec le temps. À 30 ans, vous pouvez supporter 90 % d'actions. À 55 ans, il est raisonnable de sécuriser progressivement une partie du portefeuille en réduisant l'exposition aux actions. Cette transition graduelle est une composante essentielle de la bourse investissement long terme.

Pour approfondir votre compréhension de l'allocation d'actifs, les ressources académiques et les publications de l'AMF constituent d'excellentes références.

Questions fréquentes sur la bourse investissement long terme

Quel est le montant minimum pour commencer à investir en bourse sur le long terme ?

Il n'existe pas de minimum légal. Certains courtiers comme Trade Republic permettent d'investir dès 1 €. En pratique, commencer avec 50 à 100 € par mois est suffisant pour construire un patrimoine significatif sur le long terme. L'important n'est pas le montant de départ, mais la régularité. Un investisseur qui place 100 € par mois pendant 30 ans à 8 % de rendement annuel accumule environ 150 000 €.

Combien de temps faut-il laisser son argent investi en bourse ?

L'horizon recommandé pour la bourse investissement long terme est d'au moins 5 ans, idéalement 10 à 20 ans. En dessous de 5 ans, le risque de tomber sur une mauvaise période de marché est trop élevé. Au-delà de 10 ans, les statistiques historiques montrent que les probabilités de perte deviennent très faibles sur un portefeuille diversifié.

Faut-il un conseiller financier pour investir en bourse sur le long terme ?

Non, pas nécessairement. Une stratégie simple basée sur des ETF indiciels à faibles frais, investis régulièrement via un PEA ou une assurance-vie, ne nécessite pas de conseil professionnel coûteux. Les ressources disponibles en ligne permettent à tout investisseur particulier de gérer lui-même sa bourse investissement long terme. Un conseiller peut être utile pour des situations patrimoniales complexes (succession, fiscalité avancée).

La bourse investissement long terme est-elle risquée ?

Tout investissement comporte un risque. Mais le risque en bourse investissement long terme diminue avec le temps. Sur 1 an, un portefeuille actions peut perdre 40 %. Sur 20 ans, les données historiques montrent qu'un portefeuille diversifié a toujours été positif. Le vrai risque à long terme, c'est de ne pas investir et de voir son épargne grignotée par l'inflation.

Comment gérer les crises boursières quand on investit sur le long terme ?

La réponse est contre-intuitive : ne rien faire, ou profiter pour acheter davantage. Les crises sont des soldes pour les investisseurs long terme. Si votre stratégie est solide et votre horizon suffisamment long, une chute de 30 % n'est qu'une perturbation temporaire. Avoir une routine pour réussir ses investissements — notamment un plan écrit qui définit votre comportement en cas de crise — est l'un des meilleurs outils pour éviter les décisions émotionnelles.

Vaut-il mieux investir en une fois ou progressivement ?

Les deux approches fonctionnent. Si vous avez une somme importante disponible, l'investir en une fois est statistiquement optimal (les marchés montent plus souvent qu'ils ne baissent). Mais psychologiquement, le DCA — investir progressivement — est souvent plus supportable et évite le regret d'avoir "tout mis au mauvais moment". Pour les versements réguliers depuis votre salaire, le DCA est naturellement la meilleure approche de bourse investissement long terme.

Key Takeaways

La bourse investissement long terme reste l'outil le plus puissant pour construire un patrimoine durable, à condition de rester discipliné, diversifié et patient. Commencez tôt, automatisez vos versements, choisissez des ETF à faibles frais, et résistez aux crises.

Accédez aux stratégies d'investissement long terme sur Le Nouvel Investisseur — analyses, portefeuilles modèles et guides pratiques pour construire vos revenus passifs étape par étape. Ready to get started? Visit Le Nouvel Investisseur to learn more.