L’épargne long terme, c’est la différence entre subir sa retraite et la choisir. Les Français qui commencent à épargner à 30 ans avec 200 € par mois accumulent, selon les simulations de l’AMF, deux à trois fois plus qu’en commençant à 45 ans avec le double de cette somme. Le temps est l’actif le plus puissant en finance personnelle.

Si vous cherchez à comprendre comment fonctionne l’épargne à long terme, quels véhicules choisir, et comment éviter les erreurs qui coûtent des années de croissance, ce guide vous donne une réponse directe et structurée.

Qu’est-ce que l’Épargne Long Terme ?

L’épargne long terme désigne tout capital mis de côté avec un horizon de placement supérieur à cinq ans, généralement entre dix et trente ans. Elle se distingue de l’épargne de précaution — cette réserve de trois à six mois de dépenses que vous gardez disponible immédiatement — par son objectif : faire croître votre patrimoine dans le temps.

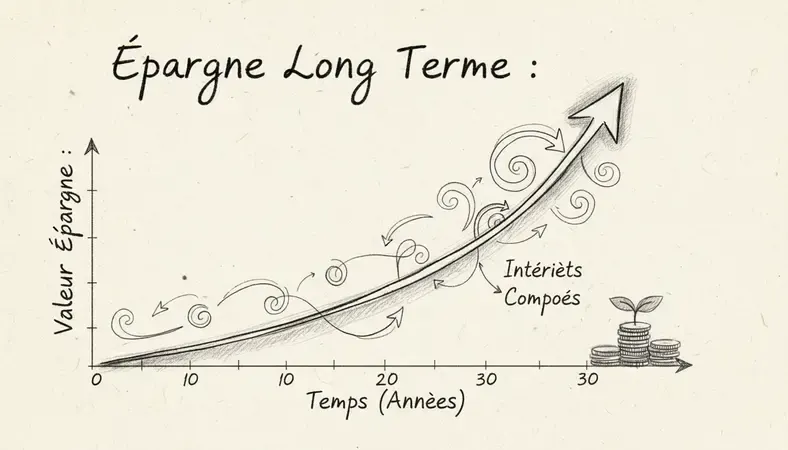

Le concept central derrière l’épargne long terme est celui des intérêts composés. Albert Einstein aurait qualifié ce mécanisme de « huitième merveille du monde ». Que ce soit vrai ou non, le principe est implacable : vos intérêts génèrent eux-mêmes des intérêts, et cette dynamique s’accélère avec le temps.

Voici un exemple concret. Vous placez 10 000 € à 6 % de rendement annuel moyen :

- Après 10 ans : environ 17 908 €

- Après 20 ans : environ 32 071 €

- Après 30 ans : environ 57 435 €

La croissance n’est pas linéaire. Elle s’emballe dans les dernières années. C’est précisément pourquoi commencer tôt est la décision financière la plus rentable que vous puissiez prendre.

L’épargne à long terme est aussi étroitement liée au concept de placement long terme — c’est-à-dire l’investissement de ce capital dans des actifs capables de générer un rendement supérieur à l’inflation sur la durée.

Pourquoi l’Épargne Long Terme est-elle Indispensable ?

Trois réalités économiques rendent l’épargne long terme incontournable pour tout investisseur débutant ou confirmé.

L’inflation ronge votre pouvoir d’achat

Un euro placé sur un livret A à 3 % dans un contexte d’inflation à 4 % perd de la valeur en termes réels. Sur vingt ans, l’impact est massif. L’épargne long terme investie dans des actifs à rendement supérieur à l’inflation est le seul moyen de préserver — et d’augmenter — votre pouvoir d’achat.

Le système de retraite par répartition est sous pression

Le rapport du Conseil d’Orientation des Retraites indique régulièrement que le taux de remplacement (le rapport entre votre pension et votre dernier salaire) continuera de baisser pour les générations futures. Pour les cadres, ce taux peut descendre à 50 % ou moins. L’épargne long terme individuelle n’est plus un luxe : c’est une nécessité structurelle.

Le temps est irremplaçable

Contrairement au capital, le temps ne se rachète pas. Chaque année sans épargne long terme est une année de croissance composée perdue. Une personne qui commence à 25 ans avec 100 € par mois et arrête à 35 ans aura, à 65 ans, plus de capital qu’une personne qui commence à 35 ans et épargne 100 € par mois jusqu’à 65 ans — à rendement identique.

Chiffre clé : Selon une étude de l’Institut de l’Épargne Immobilière et Foncière (IEIF), les actions françaises ont délivré un rendement annuel moyen de 8,5 % sur les trente dernières années, dividendes réinvestis. L’épargne long terme investie en actions a donc historiquement battu l’inflation de manière significative.

Épargne Long Terme vs Épargne Court Terme

Comprendre la différence entre ces deux approches est fondamental avant de choisir vos placements.

Comparaison des deux approches

| Critère | Épargne Court Terme | Épargne Long Terme |

|---|---|---|

| Horizon | Moins de 3 ans | 5 à 30 ans ou plus |

| Objectif | Précaution, projet immédiat | Retraite, patrimoine, liberté financière |

| Rendement attendu | Faible (1-3 %) | Potentiellement élevé (5-10 %+) |

| Liquidité | Immédiate ou rapide | Souvent bloquée ou pénalisée si retrait précoce |

| Risque acceptable | Très faible | Modéré à élevé selon le profil |

| Fiscalité | Standard | Souvent avantageuse (PEA, PER, assurance-vie) |

| Exemples | Livret A, LDDS, compte courant | PEA, PER, assurance-vie, SCPI, ETF |

L’erreur classique consiste à traiter l’épargne long terme comme une épargne court terme : on place sur un livret A des sommes qui n’auraient pas besoin d’être disponibles avant dix ans. Le coût d’opportunité sur vingt ans peut représenter des dizaines de milliers d’euros.

La règle pratique : gardez trois à six mois de dépenses sur des supports liquides (Livret A, LDDS), et orientez le reste vers des placements long terme adaptés à votre profil.

Les Meilleurs Véhicules d’Épargne Long Terme en France

L’écosystème français offre des enveloppes fiscales particulièrement efficaces pour l’épargne à long terme. Voici les principaux à connaître.

Le Plan d’Épargne en Actions (PEA)

Le PEA est l’enveloppe reine pour investir en actions européennes sur le long terme. Après cinq ans de détention, les gains sont exonérés d’impôt sur le revenu (seuls les prélèvements sociaux de 17,2 % s’appliquent). Le plafond de versement est de 150 000 € pour un PEA classique.

Pour un investisseur qui souhaite placer en ETF (fonds indiciels) sur un horizon de dix à vingt ans, le PEA est difficile à battre fiscalement.

L’Assurance-Vie

L’assurance-vie est le placement préféré des Français, avec plus de 1 900 milliards d’euros d’encours. Elle offre une fiscalité avantageuse après huit ans (abattement annuel de 4 600 € pour une personne seule sur les gains), une transmission facilitée hors succession, et une grande flexibilité dans le choix des supports (fonds euros sécurisés, unités de compte en actions, SCPI, etc.).

Elle convient à tout profil, du plus prudent au plus dynamique.

Le Plan d’Épargne Retraite (PER)

Créé par la loi Pacte en 2019, le PER est spécifiquement conçu pour l’épargne long terme en vue de la retraite. Ses versements sont déductibles du revenu imposable dans la limite de 10 % des revenus professionnels, ce qui en fait un outil de défiscalisation puissant pour les contribuables dans les tranches marginales élevées.

La contrepartie : les fonds sont bloqués jusqu’à la retraite, sauf accidents de la vie (invalidité, décès du conjoint, surendettement, etc.).

Les ETF et Fonds Indiciels

Les ETF (Exchange Traded Funds) sont des fonds qui répliquent un indice boursier (CAC 40, S&P 500, MSCI World) avec des frais très faibles — souvent inférieurs à 0,2 % par an. Logés dans un PEA ou une assurance-vie, ils constituent le véhicule d’épargne long terme le plus efficace en termes de rapport rendement/coût/simplicité pour la majorité des épargnants.

Les SCPI (Sociétés Civiles de Placement Immobilier)

Les SCPI permettent d’investir dans l’immobilier professionnel (bureaux, commerces, santé) sans les contraintes de la gestion locative directe. Elles distribuent des revenus réguliers et offrent une diversification géographique et sectorielle. Leur horizon recommandé est de huit à dix ans minimum.

Comment Construire un Plan d’Épargne Long Terme

Mettre en place une stratégie d’épargne à long terme ne nécessite pas d’être expert en finance. Voici la méthode en six étapes.

Les 6 étapes pour démarrer

Définir votre objectif : Retraite ? Achat immobilier dans quinze ans ? Indépendance financière à 50 ans ? L’objectif détermine l’horizon et le niveau de risque acceptable. Un objectif flou produit une épargne floue.

- Calculer votre capacité d’épargne mensuelle : Analysez vos revenus et dépenses. La règle des 50/30/20 est un bon point de départ : 50 % pour les besoins essentiels, 30 % pour les désirs, 20 % pour l’épargne. Pour l’épargne long terme, visez au minimum 10 % de vos revenus nets.

Constituer d’abord votre épargne de précaution : Avant d’investir à long terme, assurez-vous d’avoir trois à six mois de dépenses disponibles sur un livret. Sans ce filet, vous risquez de devoir liquider vos placements au pire moment.

Choisir les bons véhicules fiscaux : Ouvrez un PEA si vous n’en avez pas. Ouvrez une assurance-vie. Si vous êtes dans une tranche marginale d’imposition élevée, étudiez le PER. L’ordre d’ouverture compte car certains avantages (PEA, assurance-vie) sont liés à l’ancienneté du contrat.

Automatiser vos versements : Mettez en place des virements automatiques mensuels le jour de la paie. L’épargne long terme qui fonctionne est celle qu’on ne voit pas passer. C’est le principe de « se payer en premier ».

Adopter une routine pour réussir : Revoyez votre allocation une à deux fois par an, pas plus. L’hyperactivité est l’ennemie de l’épargne long terme. Les études montrent que les investisseurs qui touchent le moins à leur portefeuille obtiennent les meilleurs rendements sur la durée.

Les Stratégies les Plus Efficaces pour l’Épargne Long Terme

La diversification par les ETF monde

Investir dans un ETF MSCI World, c’est détenir une fraction de plus de 1 500 entreprises dans 23 pays développés. C’est la stratégie d’épargne long terme la plus simple, la moins coûteuse, et statistiquement l’une des plus performantes pour un investisseur particulier.

L’investissement progressif (DCA)

Le Dollar Cost Averaging (DCA), ou investissement programmé, consiste à investir une somme fixe chaque mois, quel que soit le niveau du marché. Cette méthode neutralise le risque de mauvais timing : vous achetez plus de parts quand les marchés baissent, moins quand ils montent. Sur dix ans, elle produit un prix de revient moyen souvent inférieur à celui d’un investissement en une seule fois.

L’allocation selon l’horizon

Une règle simple : soustrayez votre âge de 110 pour obtenir le pourcentage d’actions dans votre portefeuille. À 30 ans, 80 % en actions et 20 % en obligations. À 50 ans, 60 % en actions et 40 % en obligations. Cette règle n’est pas absolue, mais elle illustre un principe fondamental : plus l’horizon est long, plus vous pouvez vous permettre de prendre du risque.

Les Erreurs Courantes à Éviter

L’épargne long terme est simple en théorie. En pratique, plusieurs pièges récurrents sabotent les meilleures intentions.

Erreur n°1 : Attendre le bon moment pour investir

« J’investirai quand les marchés seront moins chers. » Cette phrase a coûté des fortunes à des générations d’épargnants. Les marchés sont imprévisibles à court terme. Sur le long terme, l’historique est clair : les marchés boursiers mondiaux ont toujours finalement retrouvé et dépassé leurs plus hauts précédents.

Erreur n°2 : Vendre en période de crise

C’est l’erreur la plus coûteuse. Un investisseur qui a vendu ses actions en mars 2020 (pic de la crise Covid) a cristallisé ses pertes et manqué le rebond de 80 % qui a suivi en moins d’un an. L’épargne long terme exige de rester investi quand tout pousse à fuir.

Erreur n°3 : Négliger les frais

Des frais de gestion de 2 % par an semblent anodins. Sur vingt ans, ils réduisent votre capital final d’environ 33 % par rapport à un produit à 0,2 %. Comparez systématiquement les frais avant de souscrire.

Erreur n°4 : Ne pas diversifier

Concentrer son épargne long terme sur une seule action, un seul secteur, ou même un seul pays, c’est s’exposer à un risque non rémunéré. La diversification géographique et sectorielle est la seule protection gratuite en finance.

Erreur n°5 : Confondre épargne long terme et épargne de précaution

Placer toute son épargne en actions et se retrouver à devoir vendre pendant une crise pour faire face à une dépense imprévue — c’est le scénario catastrophe. Si vous souhaitez en savoir plus sur comment investir 1 000 euros de façon optimale entre épargne de précaution et placements long terme, une approche structurée s’impose.

Questions Fréquentes sur l’Épargne Long Terme

Quel est le meilleur placement pour l’épargne long terme ?

Il n’existe pas un seul meilleur placement — la réponse dépend de votre profil de risque, de votre horizon, et de votre situation fiscale. Pour la grande majorité des épargnants, la combinaison PEA + ETF monde est le point de départ le plus efficace. L’assurance-vie en unités de compte complète bien ce dispositif pour les sommes dépassant le plafond PEA ou pour la transmission patrimoniale.

Combien faut-il épargner chaque mois pour la retraite ?

Une règle empirique souvent citée : épargnez 15 % de vos revenus bruts dès 30 ans pour maintenir votre niveau de vie à la retraite. Si vous commencez plus tard, augmentez ce pourcentage. Un simulateur de retraite (disponible sur le site officiel info-retraite.fr) vous donnera une estimation personnalisée basée sur votre carrière.

L’épargne long terme est-elle risquée ?

Le risque dépend des supports choisis. Les fonds euros d’une assurance-vie sont garantis en capital mais offrent des rendements faibles. Les actions comportent des fluctuations importantes à court terme, mais historiquement, sur des horizons de dix ans et plus, le risque de perte en capital devient très faible. Le vrai risque à long terme, c’est de ne pas investir du tout et de voir l’inflation éroder votre pouvoir d’achat.

Peut-on retirer son argent avant la fin de l’horizon prévu ?

Cela dépend du véhicule. Le PEA peut être liquidé à tout moment, mais cela entraîne sa fermeture avant 5 ans (et la perte des avantages fiscaux). L’assurance-vie est disponible à tout moment, mais les rachats avant 8 ans sont moins avantageux fiscalement.

Le PER est bloqué jusqu’à la retraite sauf cas exceptionnels. Prévoyez toujours une épargne de précaution séparée pour éviter de toucher à vos placements long terme.

Quelle différence entre PEA et assurance-vie pour l’épargne long terme ?

Le PEA est limité aux actions européennes et à certains ETF, mais sa fiscalité après 5 ans est imbattable pour ce type d’actifs. L’assurance-vie offre une plus grande diversité de supports (fonds euros, actions monde, SCPI, obligations) et des avantages successoraux uniques. Les deux sont complémentaires : commencez par le PEA pour les actions, utilisez l’assurance-vie pour la diversification et la transmission.

The Bottom Line

L’épargne long terme n’est pas réservée aux experts ou aux hauts revenus. C’est une discipline accessible à partir de 50 € par mois, à condition de choisir les bons véhicules, d’automatiser ses versements, et de ne pas céder à la panique lors des corrections de marché.

Découvrez les stratégies d’investissement long terme, les analyses de marchés et les guides pratiques pour construire votre patrimoine sur Le Nouvel Investisseur — le média pensé pour la nouvelle génération d’investisseurs qui veulent comprendre avant d’agir.