Les placements long terme sont le moteur silencieux des grandes fortunes — pas la spéculation, pas les coups rapides, mais la patience appliquée à un capital qui travaille sur des années, voire des décennies. Si vous avez de l'argent qui dort sur un livret A ou un compte courant, vous laissez probablement passer une opportunité réelle de le faire fructifier.

Ce guide vous explique exactement ce que sont les placements long terme, quels types existent, comment choisir ceux qui correspondent à votre situation, et les erreurs classiques à éviter.

Qu'est-ce qu'un placement long terme ?

Un placement long terme désigne tout investissement conçu pour être conservé sur une durée minimale de cinq ans, et souvent bien au-delà. L'horizon de temps est ce qui distingue fondamentalement cette approche des placements court terme ou des stratégies spéculatives.

L'idée centrale repose sur un phénomène mathématique puissant : les intérêts composés. Lorsque vos gains génèrent eux-mêmes des gains, la courbe de croissance devient exponentielle avec le temps. Albert Einstein aurait qualifié les intérêts composés de "huitième merveille du monde" — et les chiffres lui donnent raison.

Concrètement, 10 000 € investis à 7 % annuel deviennent environ 19 700 € après dix ans, et près de 76 000 € après trente ans. Le même capital, laissé sur un livret A à 3 %, n'atteint que 24 300 € sur trente ans. L'écart n'est pas marginal — il est décisif.

Les placements long terme s'adressent à quiconque a un objectif financier à horizon éloigné : préparer sa retraite, constituer un patrimoine, financer les études de ses enfants, ou simplement faire travailler son épargne de façon plus efficace que les produits bancaires classiques.

L'épargne long terme ne demande pas de génie financier. Elle demande de la méthode, de la régularité, et la capacité à ne pas paniquer lors des inévitables turbulences des marchés.

Les principaux types de placements long terme

Les placements long terme couvrent un spectre large. Chaque catégorie a ses propres mécanismes, ses avantages fiscaux, et son niveau de risque.

L'assurance-vie

L'assurance-vie reste le placement long terme préféré des Français. Selon la Fédération Française de l'Assurance, l'encours total dépasse 1 900 milliards d'euros en France. Ce n'est pas un hasard.

Ce produit combine flexibilité, fiscalité avantageuse après huit ans de détention, et accès à des supports variés : fonds en euros (capital garanti) ou unités de compte (actions, immobilier, obligations). Les placements long terme en assurance-vie bénéficient d'un abattement fiscal annuel de 4 600 € pour une personne seule, et 9 200 € pour un couple, sur les plus-values lors des retraits.

Le Plan d'Épargne en Actions (PEA)

Le PEA est l'outil idéal pour investir en bourse avec une fiscalité réduite. Après cinq ans de détention, les gains sont exonérés d'impôt sur le revenu (seuls les prélèvements sociaux de 17,2 % s'appliquent). Le plafond de versement est de 150 000 € par personne.

C'est un des placements long terme les plus efficaces fiscalement pour qui souhaite s'exposer aux marchés actions européens.

Le Plan d'Épargne Retraite (PER)

Le PER est conçu spécifiquement pour l'épargne à long terme orientée retraite. Les versements sont déductibles du revenu imposable dans la limite d'un plafond annuel, ce qui crée un avantage fiscal immédiat. Les fonds sont bloqués jusqu'à la retraite (sauf cas exceptionnels), ce qui en fait un placement long terme par nature.

L'immobilier locatif

L'investissement immobilier locatif reste une valeur refuge pour les placements long terme. La pierre offre deux sources de rendement : les loyers perçus et la valorisation du bien dans le temps. En France, le prix de l'immobilier a progressé en moyenne de 3 à 4 % par an sur les trente dernières années dans les grandes métropoles.

Les dispositifs fiscaux comme le statut LMNP (Loueur en Meublé Non Professionnel) permettent de réduire la fiscalité sur les revenus locatifs via l'amortissement comptable.

Les actions en direct et les ETF

Investir en actions individuelles ou via des ETF (fonds indiciels cotés) constitue l'un des placements long terme les plus performants historiquement. L'indice S&P 500 a délivré un rendement annuel moyen d'environ 10 % sur les cinquante dernières années. Les ETF permettent d'accéder à cette performance avec des frais minimes.

Placements long terme vs placements court terme

La différence entre ces deux approches va bien au-delà de la durée. C'est une philosophie d'investissement différente.

Tableau comparatif

| Critère | Placements long terme | Placements court terme |

|---|---|---|

| Horizon | 5 ans et plus | Moins de 2 ans |

| Rendement potentiel | Élevé (5–10 % annuel) | Faible à modéré (1–4 %) |

| Risque | Volatilité à court terme, mais réduit sur la durée | Risque limité mais rendement faible |

| Liquidité | Souvent limitée | Généralement élevée |

| Fiscalité | Souvent avantageuse après plusieurs années | Fiscalité pleine sur les gains |

| Exemples | PEA, assurance-vie, immobilier, PER | Livret A, LDDS, compte à terme |

| Effort de gestion | Faible une fois mis en place | Surveillance régulière nécessaire |

Les placements long terme acceptent une volatilité à court terme en échange d'un potentiel de rendement bien supérieur. Un investisseur qui a investi en bourse en janvier 2020 et a vendu en mars 2020 (lors du krach Covid) a perdu 30 %. Celui qui a tenu jusqu'en décembre 2020 avait récupéré toutes ses pertes et réalisé un gain.

Pourquoi ça compte : La durée est la protection la plus efficace contre la volatilité des marchés. Sur toute période glissante de vingt ans, les marchés actions mondiaux n'ont jamais généré de perte nette.

Les avantages des placements long terme

Les placements long terme offrent des bénéfices concrets qui s'accumulent avec le temps.

Rendements supérieurs sur la durée. Les actifs risqués comme les actions surperforment systématiquement les placements sécurisés sur des horizons longs. La prime de risque actions est réelle et documentée.

Effets des intérêts composés. Plus la durée est longue, plus l'effet boule de neige est puissant. Les vingt premières années d'un investissement posent les fondations, les dix suivantes créent l'accélération.

Avantages fiscaux progressifs. La plupart des enveloppes fiscales françaises (PEA, assurance-vie, PER) deviennent plus avantageuses avec le temps. Sortir trop tôt, c'est se priver d'une partie du rendement net.

Sérénité mentale. Un investisseur long terme n'a pas besoin de surveiller les marchés au quotidien. Il investit, laisse le temps travailler, et réévalue sa stratégie une ou deux fois par an.

Protection contre l'inflation. L'inflation érode le pouvoir d'achat de l'épargne non investie. Les placements long terme en actions ou en immobilier historiquement surpassent l'inflation sur la durée.

Pour un investisseur débutant, cette combinaison d'avantages rend les placements long terme particulièrement accessibles : pas besoin d'expertise pointue, juste de la constance.

Comment choisir ses placements long terme

Choisir les bons placements long terme dépend de votre situation personnelle, pas d'une recette universelle.

Étape 1 — Définir son horizon de temps

Un horizon de cinq ans n'appelle pas la même stratégie qu'un horizon de vingt ans. Plus l'horizon est long, plus vous pouvez vous permettre de prendre du risque, car le temps absorbe la volatilité.

Étape 2 — Évaluer sa tolérance au risque

Posez-vous la question honnêtement : si votre portefeuille perdait 30 % de sa valeur en six mois, resteriez-vous investi ? Si la réponse est non, réduisez la part d'actifs risqués. Un portefeuille que vous abandonnez en panique est pire qu'un portefeuille moins performant mais que vous tenez.

Étape 3 — Choisir les bonnes enveloppes fiscales

En France, l'ordre logique pour les placements long terme est généralement :

- Ouvrir un PEA dès que possible pour faire courir le délai fiscal de cinq ans.

- Ouvrir une assurance-vie pour bénéficier de l'abattement après huit ans.

- Alimenter un PER si votre tranche marginale d'imposition est élevée (30 % ou plus).

- Investir en immobilier si vous disposez d'un apport suffisant et souhaitez diversifier.

Étape 4 — Diversifier

Ne concentrez pas tous vos placements long terme dans une seule classe d'actifs. Une répartition typique pour un profil équilibré pourrait être : 60 % actions (via ETF), 20 % immobilier (via SCPI ou en direct), 20 % fonds euros.

Étape 5 — Automatiser les versements

Les virements automatiques mensuels sont l'outil le plus sous-estimé de l'épargne à long terme. Ils suppriment le biais comportemental qui pousse à "attendre le bon moment" — qui n'arrive jamais.

Si vous cherchez des stratégies concrètes pour commencer avec un budget limité, l'article sur comment investir 1 000 euros peut vous donner une base de départ utile.

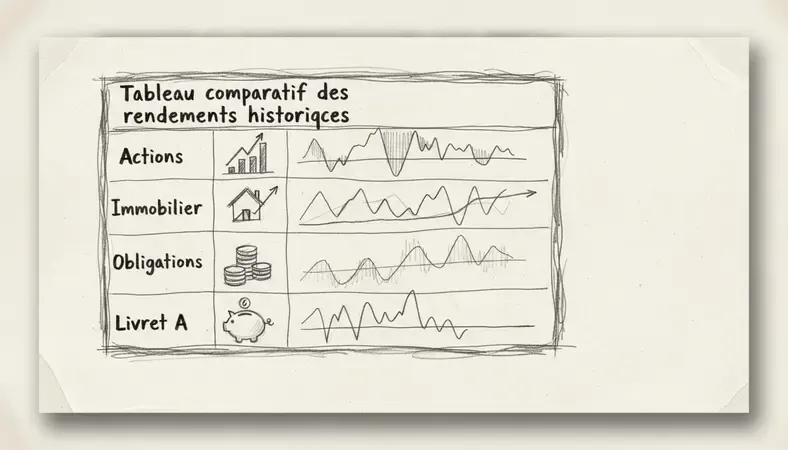

Rendements attendus et niveaux de risque

Voici une vue réaliste de ce que les différents placements long terme peuvent délivrer.

Tableau des rendements et risques

| Placement | Rendement annuel moyen | Niveau de risque | Liquidité |

|---|---|---|---|

| ETF actions mondiales | 7–10 % | Élevé | Haute |

| Immobilier locatif | 4–7 % (loyers + valorisation) | Moyen | Faible |

| Assurance-vie (UC) | 5–8 % | Moyen à élevé | Moyenne |

| SCPI | 4–6 % | Moyen | Faible |

| PER (fonds actions) | 6–9 % | Élevé | Très faible |

| Assurance-vie (fonds €) | 2–3 % | Très faible | Moyenne |

| Obligations d'État | 2–4 % | Faible | Haute |

| Livret A | 3 % (taux actuel) | Nul | Très haute |

Ces chiffres sont des moyennes historiques. Les performances passées ne garantissent pas les performances futures — mais elles donnent une base réaliste pour calibrer ses attentes.

Les placements long terme en actions sont ceux qui délivrent les meilleurs rendements sur la durée, mais au prix d'une volatilité significative à court terme. La clé est d'accepter cette volatilité comme la contrepartie normale d'un rendement supérieur.

Les erreurs classiques dans les placements long terme

Même les investisseurs bien intentionnés commettent des erreurs qui coûtent cher sur la durée.

Vendre en période de baisse. C'est l'erreur numéro un. Les marchés baissent régulièrement — c'est leur nature. Vendre lors d'une correction transforme une perte temporaire en perte définitive. Les placements long terme exigent de tenir le cap.

Attendre le "bon moment" pour investir. Le market timing est une illusion. Des études répétées montrent que les investisseurs qui tentent de chronométrer le marché sous-performent systématiquement ceux qui investissent régulièrement, quelle que soit la conjoncture.

Négliger les frais. Un fonds qui prélève 2 % de frais annuels contre un ETF à 0,2 % — la différence semble minime. Sur vingt ans, sur 100 000 € investis, cet écart représente plus de 60 000 € de capital final perdu en frais. Les frais sont le seul facteur que vous contrôlez totalement.

Manquer de diversification. Concentrer ses placements long terme sur une seule entreprise, un seul secteur, ou un seul pays expose à des risques évitables. La diversification géographique et sectorielle est la protection la plus simple et la plus efficace.

Ignorer la fiscalité. Choisir les mauvaises enveloppes ou sortir trop tôt d'une assurance-vie ou d'un PEA peut réduire significativement le rendement net. La fiscalité fait partie intégrante de la stratégie de placements long terme.

Sous-estimer l'inflation. Laisser son épargne sur des placements non indexés sur l'inflation, c'est accepter une perte de pouvoir d'achat certaine. Les placements long terme en actifs réels (actions, immobilier) sont la réponse naturelle à ce risque.

Avoir une routine pour réussir en investissement — des versements réguliers, une révision annuelle du portefeuille, une discipline face aux fluctuations — est souvent plus déterminant que le choix des supports eux-mêmes.

Questions fréquentes sur les placements long terme

Quel est le meilleur placement long terme en France ?

Il n'existe pas de réponse unique. Pour un investisseur cherchant la performance maximale avec un horizon de dix ans ou plus, un PEA investi en ETF actions mondiales offre historiquement le meilleur rapport rendement/fiscalité. Pour quelqu'un qui veut combiner performance et flexibilité, l'assurance-vie multisupport est souvent le bon choix. Le meilleur placement long terme est celui que vous comprenez, que vous pouvez tenir sur la durée, et qui correspond à votre tolérance au risque.

À partir de quel montant peut-on commencer les placements long terme ?

Vous pouvez commencer avec 50 € par mois. Les plateformes d'investissement modernes permettent d'acheter des fractions d'ETF pour quelques euros. L'important n'est pas le montant initial, mais la régularité des versements et la durée de l'investissement. Un versement mensuel de 200 € pendant vingt ans à 7 % annuel produit un capital final d'environ 104 000 €.

Les placements long terme sont-ils risqués ?

Le risque dépend du support choisi et de l'horizon de temps. Sur le long terme, le risque des actions diminue significativement. Sur toute période de vingt ans dans l'histoire des marchés développés, les actions ont généré des rendements positifs. Le vrai risque des placements long terme est comportemental : vendre au mauvais moment, ne pas tenir sa stratégie, ou ne pas investir du tout.

Peut-on récupérer son argent avant le terme prévu ?

Cela dépend du produit. L'assurance-vie et le PEA permettent des retraits à tout moment (avec des conséquences fiscales si vous sortez trop tôt). Le PER est bloqué jusqu'à la retraite sauf cas exceptionnels (achat de résidence principale, invalidité, décès du conjoint). L'immobilier en direct est par nature peu liquide. Planifiez vos placements long terme en gardant une poche d'épargne liquide séparée pour les imprévus.

Quelle part de son épargne mettre en placements long terme ?

La règle classique suggère de conserver trois à six mois de dépenses courantes en épargne liquide (livret A, LDDS), puis d'investir le reste en placements long terme selon votre horizon et votre tolérance au risque. Pour quelqu'un de 35 ans avec un emploi stable, allouer 70 à 80 % de son épargne à des placements long terme est une approche raisonnable.

Ce que ça change pour vous

Les placements long terme ne sont pas réservés aux experts ou aux patrimoines importants. Ils sont accessibles à quiconque décide de commencer — même modestement, même aujourd'hui.

Retrouvez des analyses approfondies sur les stratégies d'épargne et d'investissement adaptées à la nouvelle génération d'investisseurs sur Le Nouvel Investisseur — finance personnelle, actions, ETF, et stratégies long terme expliquées clairement.