Le private equity en France représente l’une des classes d’actifs les plus performantes de la dernière décennie — et pourtant, la plupart des investisseurs particuliers n’y ont jamais accès. Si vous avez entendu parler du private equity sans vraiment comprendre comment ça fonctionne, ni comment y investir depuis la France, ce guide vous explique tout : le mécanisme, les acteurs, les risques, et les portes d’entrée concrètes.

Qu’est-ce que le private equity ?

Le private equity (ou capital-investissement en français) désigne l’investissement dans des entreprises qui ne sont pas cotées en bourse. Contrairement aux actions achetées sur le CAC 40, vous investissez directement dans des sociétés privées — des startups en phase de croissance, des PME en pleine expansion, ou des entreprises matures en cours de restructuration.

Le terme « private » fait référence à ce statut privé, par opposition aux marchés publics (public equity) comme la Bourse de Paris. Ces entreprises ne publient pas leurs résultats quotidiennement. Elles ne sont pas soumises aux fluctuations des marchés financiers au jour le jour.

Le capital-investissement se divise en plusieurs grandes catégories selon le stade de développement de l’entreprise ciblée :

- Capital-risque (venture capital) : financement de startups en phase précoce, avec un potentiel de croissance élevé mais un risque maximal.

- Capital-développement : investissement dans des PME déjà rentables qui cherchent à accélérer leur croissance.

- Capital-transmission (LBO) : rachat d’entreprises matures, souvent avec effet de levier financier.

- Capital-retournement : investissement dans des entreprises en difficulté pour les redresser.

Chaque catégorie correspond à un profil de risque et de rendement différent. Un fonds de capital-risque peut multiplier la mise par dix sur un succès — ou tout perdre sur un échec. Un LBO bien structuré offre des rendements plus prévisibles mais moins spectaculaires.

Comment fonctionne le private equity en France ?

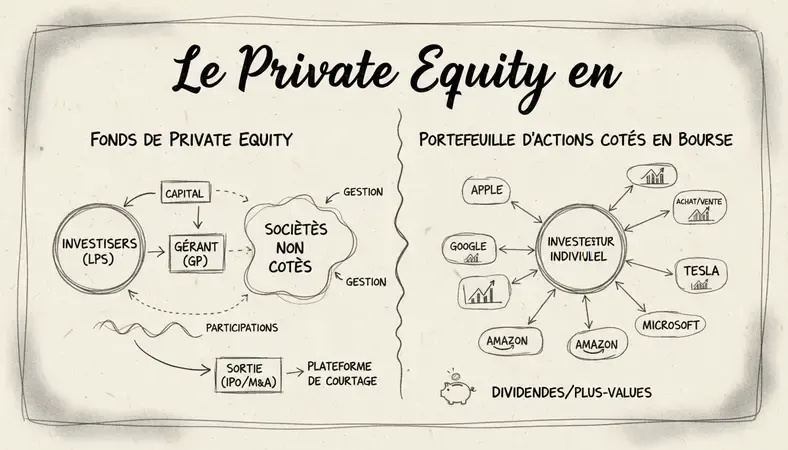

Le private equity en France fonctionne principalement via des fonds d’investissement gérés par des sociétés de gestion agréées par l’AMF (Autorité des marchés financiers). Voici le mécanisme de base.

Le cycle de vie d’un fonds

- Levée de fonds : la société de gestion lève des capitaux auprès d’investisseurs institutionnels (assureurs, caisses de retraite, fonds souverains) et, dans certains cas, d’investisseurs privés qualifiés. La durée de cette phase varie de six mois à deux ans.

- Période d’investissement : le fonds identifie des cibles, réalise sa due diligence, et prend des participations dans des entreprises. Cette phase dure généralement trois à cinq ans.

- Période de détention : le fonds accompagne les entreprises dans leur développement — recrutement, internationalisation, acquisitions. C’est ici que la valeur se crée.

- Sortie : le fonds cède ses participations via une introduction en bourse, une vente industrielle, ou une cession à un autre fonds. Les plus-values sont redistribuées aux investisseurs.

La durée totale d’un fonds de private equity est typiquement de huit à dix ans. C’est un investissement long terme — votre capital est bloqué pendant toute cette période.

Le rôle de l’AMF et du cadre réglementaire français

En France, les fonds de private equity prennent souvent la forme de FCPR (Fonds Communs de Placement à Risques), de FPCI (Fonds Professionnels de Capital Investissement), ou de SLP (Sociétés de Libre Partenariat). Chaque structure répond à des règles précises fixées par l’Autorité des marchés financiers.

Les FCPR accessibles au grand public bénéficient d’avantages fiscaux sous certaines conditions. Les FPCI, réservés aux investisseurs professionnels, offrent plus de flexibilité mais des tickets d’entrée plus élevés.

Private equity vs marchés boursiers : les différences clés

Comprendre le private equity en France passe par une comparaison directe avec les marchés cotés. Voici les distinctions essentielles.

Tableau comparatif : private equity vs bourse

| Critère | Private equity | Bourse (marchés cotés) |

|---|---|---|

| Liquidité | Très faible — capital bloqué 8-10 ans | Élevée — vente possible chaque jour |

| Ticket d’entrée | Élevé (100 000 € et plus pour les fonds institutionnels) | Faible (quelques euros via ETF) |

| Transparence | Limitée — valorisations trimestrielles | Totale — cours en temps réel |

| Rendement potentiel | 10-20% annualisé sur les meilleurs fonds | 7-10% annualisé sur indice long terme |

| Volatilité apparente | Faible (pas de cotation quotidienne) | Élevée (fluctuations visibles en temps réel) |

| Accès | Réservé aux investisseurs qualifiés ou via véhicules spécifiques | Ouvert à tous |

| Diversification | Concentrée sur quelques entreprises | Très large via ETF |

La volatilité apparemment faible du private equity est trompeuse : l’absence de cotation quotidienne ne signifie pas l’absence de risque. Elle signifie simplement que vous ne voyez pas les fluctuations de valeur en temps réel.

Les grands acteurs du private equity en France

Le private equity en France s’appuie sur un écosystème dense. Plusieurs sociétés de gestion françaises figurent parmi les leaders européens.

Les acteurs institutionnels majeurs

- Ardian : anciennement filiale d’AXA, Ardian est aujourd’hui l’une des plus grandes sociétés de private equity indépendantes au monde, avec plus de 150 milliards de dollars d’actifs sous gestion. Son siège est à Paris.

- Eurazeo : groupe coté qui investit dans des entreprises de croissance en Europe et aux États-Unis. Eurazeo est accessible indirectement via son action cotée sur Euronext Paris.

- Tikehau capital : gestionnaire d’actifs alternatifs parisien, actif dans le private equity, la dette privée et l’immobilier.

- Astorg : spécialisé dans les LBO de taille moyenne, principalement dans les secteurs de la santé et des services professionnels.

- PAI Partners : l’un des fonds de LBO les plus anciens de France, avec des participations dans des marques grand public bien connues.

Des acteurs internationaux comme KKR, Blackstone, Carlyle et Apollo sont également très actifs sur le marché français, ciblant les grandes entreprises et les opérations de LBO significatives.

France Invest : le baromètre du secteur

France Invest (anciennement l’AFIC) est l’association professionnelle qui fédère les acteurs du capital-investissement en France. Selon ses données, le private equity en France a investi plus de 21 milliards d’euros en 2022, un record historique. Le secteur emploie indirectement des centaines de milliers de salariés via les entreprises accompagnées.

Les opportunités d’investissement en private equity pour les particuliers

Historiquement réservé aux institutionnels, le private equity en France s’ouvre progressivement aux investisseurs individuels. Plusieurs portes d’entrée existent.

Les FCPR grand public

Certains FCPR sont accessibles dès 1 000 euros via des contrats d’assurance-vie ou des PEA-PME. Des plateformes comme Apicap, Eurazeo Patrimoine ou Idinvest Patrimoine proposent des fonds packagés pour les particuliers. Les rendements cibles annoncés oscillent généralement entre 6% et 12% nets de frais, avec une durée de blocage de cinq à huit ans.

Le crowdfunding en capital (equity crowdfunding)

Des plateformes agréées par l’AMF comme Anaxago, Tudigo ou Wiseed permettent d’investir dans des startups et PME françaises dès quelques centaines d’euros. C’est techniquement du private equity, même si le ticket est plus accessible. Le risque est proportionnellement plus élevé : beaucoup de startups échouent.

Si vous débutez dans l'investissement, la section dédiée à l'investisseur débutant sur Le Nouvel Investisseur vous aidera à poser les bases avant de vous engager sur ce type de véhicule.

Les actions cotées de sociétés de gestion

Eurazeo, Tikehau Capital et Wendel sont cotées en bourse. Acheter leurs actions vous donne une exposition indirecte au private equity, avec la liquidité des marchés cotés. C'est une alternative pour ceux qui ne peuvent pas bloquer leur capital plusieurs années.

Le FCPI et le FIP : l'investissement fiscal

Les FCPI (Fonds Communs de Placement dans l'Innovation) et FIP (Fonds d'Investissement de Proximité) offrent des réductions d'impôt sur le revenu en échange d'un investissement dans des PME françaises non cotées. La réduction peut atteindre 18% à 25% du montant investi selon les dispositifs. En contrepartie, le capital est bloqué cinq à dix ans et le risque de perte en capital est réel.

Point de vigilance : Les avantages fiscaux des FCPI et FIP ne compensent pas un mauvais fonds. Analysez toujours la qualité du gestionnaire et la composition du portefeuille avant de souscrire.

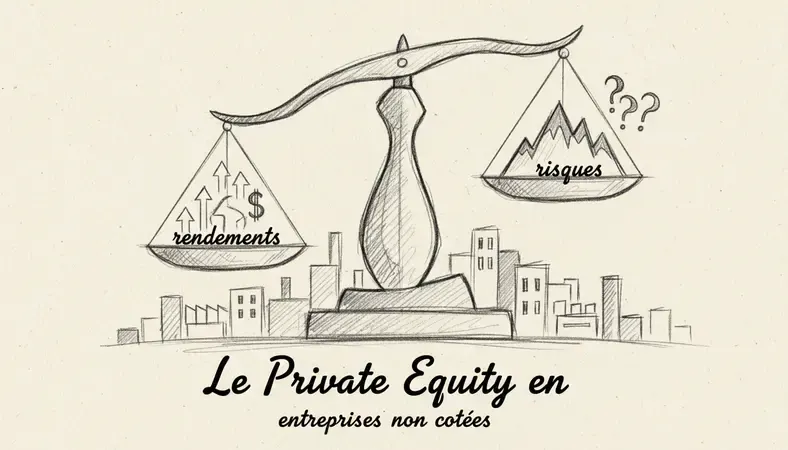

Risques et avantages du private equity en France

Le private equity en France n'est pas une classe d'actifs sans risque. Voici une lecture honnête des deux côtés de la balance.

Les avantages réels

- Rendements supérieurs aux marchés cotés : sur longue période, les meilleurs fonds de private equity délivrent des rendements annualisés de 15% à 20%, contre 7% à 10% pour les indices boursiers. L'écart de performance par rapport aux marchés cotés — appelé illiquidity premium — récompense le blocage du capital.

- Décorrélation des marchés : le private equity ne fluctue pas au rythme des indices boursiers. En période de turbulence sur les marchés cotés, les valorisations des fonds de private equity restent plus stables en apparence.

- Accès à des entreprises à fort potentiel : les meilleures opportunités de croissance se trouvent souvent dans des entreprises non cotées. La plupart des entreprises françaises à forte croissance restent privées pendant leurs années de développement les plus dynamiques.

- Avantages fiscaux : via les FCPI, FIP et certains dispositifs d'assurance-vie, le private equity en France bénéficie d'un traitement fiscal favorable.

Les risques à ne pas minimiser

- Illiquidité : votre argent est bloqué. Si vous avez besoin de liquidités avant la fin du fonds, vous ne pouvez pas récupérer votre mise. C'est le risque principal et le plus concret.

- Risque de perte en capital : les entreprises non cotées peuvent faire faillite. Sur un portefeuille de dix startups, il est courant que trois ou quatre ne survivent pas.

- Frais élevés : les fonds de private equity facturent typiquement 2% de frais de gestion annuels plus 20% des plus-values au-delà d'un seuil (le carried interest). Ces frais réduisent significativement le rendement net.

- Manque de transparence : contrairement aux marchés cotés, vous ne savez pas précisément ce que vaut votre investissement à un instant T. Les valorisations sont réalisées trimestriellement par le gestionnaire lui-même.

- Risque de concentration : un fonds de private equity investit dans un nombre limité d'entreprises. Un échec majeur peut peser lourd sur la performance globale.

Comment investir dans le private equity en France ?

Voici un parcours concret selon votre profil et votre capacité d'investissement.

Étape 1 : évaluer votre capacité d'investissement

Le private equity en France nécessite d'immobiliser du capital pendant plusieurs années. Ne consacrez jamais plus de 10% à 20% de votre patrimoine financier total à cette classe d'actifs, surtout si vous débutez. Si vous cherchez des idées pour comment investir 1 000 euros, commencez par des véhicules plus liquides avant d'aborder le private equity.

Étape 2 : choisir le bon véhicule selon votre profil

- Moins de 5 000 € disponibles : orientez-vous vers le crowdfunding en capital (Anaxago, Wiseed) ou les FCPI/FIP via votre banque ou assureur.

- Entre 5 000 € et 50 000 € : explorez les FCPR accessibles via l'assurance-vie, ou les actions cotées de sociétés de gestion (Eurazeo, Tikehau).

- Au-delà de 100 000 € : les FPCI et les fonds institutionnels deviennent accessibles. Faites-vous accompagner par un conseiller en gestion de patrimoine (CGP) indépendant.

Étape 3 : analyser le gestionnaire avant le fonds

La qualité du gestionnaire est plus importante que la stratégie du fonds. Vérifiez :

- Le track record : quels rendements ont été délivrés sur les fonds précédents ? Sur combien de millésimes ?

- L'équipe : les associés qui ont construit la performance sont-ils encore présents ?

- La taille du fonds : un fonds trop grand par rapport au marché cible aura du mal à déployer ses capitaux efficacement.

- L'agrément AMF : vérifiez que la société de gestion est bien enregistrée sur le registre de l'AMF.

Étape 4 : diversifier dans le temps et les stratégies

Investir dans le private equity en France sur un seul millésime vous expose au risque de conjoncture. Les professionnels recommandent de s'exposer sur plusieurs années consécutives (stratégie dite de vintages diversifiés) et sur plusieurs stratégies (venture capital, LBO, dette privée).

Questions fréquentes sur le private equity en France

Quel rendement espérer avec le private equity en France ?

Les fonds de private equity en France affichent historiquement des rendements nets de 10% à 15% annualisés pour les fonds de LBO de qualité, et de 8% à 12% pour les fonds de capital-développement. Le capital-risque peut dépasser 20% annualisé sur les meilleurs millésimes, mais avec une dispersion des résultats beaucoup plus large. Ces chiffres sont des moyennes — les performances passées ne garantissent pas les performances futures, et les fonds du premier quartile surperforment massivement les fonds médians.

Le private equity est-il accessible sans être millionnaire ?

Le private equity en France est de plus en plus accessible aux non-millionnaires. Les FCPI et FIP acceptent des souscriptions dès 1 000 euros. Les plateformes de crowdfunding en capital permettent d'investir dès quelques centaines d'euros. Les contrats d'assurance-vie nouvelle génération intègrent des unités de compte en private equity avec des tickets d'entrée de 1 000 à 10 000 euros. L'accès aux grands fonds institutionnels reste réservé aux investisseurs disposant de 100 000 euros minimum.

Quelle est la fiscalité du private equity en France ?

Les plus-values réalisées via un FCPR classique sont exonérées d'impôt sur le revenu (mais soumises aux prélèvements sociaux de 17,2%) si vous respectez la durée de détention minimale de cinq ans. Les FCPI et FIP offrent une réduction d'impôt à l'entrée de 18% à 25% du montant investi. Via l'assurance-vie, la fiscalité de l'enveloppe s'applique. En dehors de ces enveloppes, les plus-values sont soumises au prélèvement forfaitaire unique (PFU) de 30%.

Comment vérifier qu'un fonds de private equity est légitime en France ?

Vérifiez systématiquement que la société de gestion dispose d'un agrément AMF valide sur le registre des sociétés de gestion de l'AMF. Tout fonds proposé par une entité non agréée est illégal. Méfiez-vous des promesses de rendements garantis — aucun fonds de private equity sérieux ne garantit ses performances.

Peut-on investir dans le private equity via un PEA ?

Le PEA classique ne permet pas d'investir directement dans des fonds de private equity. En revanche, le PEA-PME accepte certains FCPR et fonds de capital-investissement investis dans des PME européennes. Le plafond du PEA-PME est de 225 000 euros. C'est une enveloppe intéressante pour combiner avantage fiscal et exposition au private equity en France.

Wrapping Up

Le private equity en France offre des rendements potentiellement supérieurs aux marchés cotés, mais il exige patience, capital immobilisé et sélection rigoureuse des gestionnaires. Pour approfondir vos connaissances sur ce type d'investissement et construire une stratégie patrimoniale cohérente, retrouvez les analyses et guides de Le Nouvel Investisseur — finance personnelle, stratégies long terme et création de revenus passifs expliqués pour la nouvelle génération d'investisseurs. Ready to get started? Visit Le Nouvel Investisseur to learn more.